こんにちは!相続未来図の志田です。

志田農園では大根の初物が採れました!

大根は写真の左の4本が青首大根、

一番右はおふくろ大根(別名トド)です!

トドは煮るとすぐに柔らかくなるので、煮込み料理や

角煮のお供にも最適です。。

お鍋も恋しい時期になりましたので、秋冬はとくに大根が

重宝されますね。

さて、前回は配偶者居住権とは何か、

創設された理由や配偶者居住権を活用するとどう変わるのか

という点について、解説しました。

今回は配偶者居住権等の4つの権利について解説します。

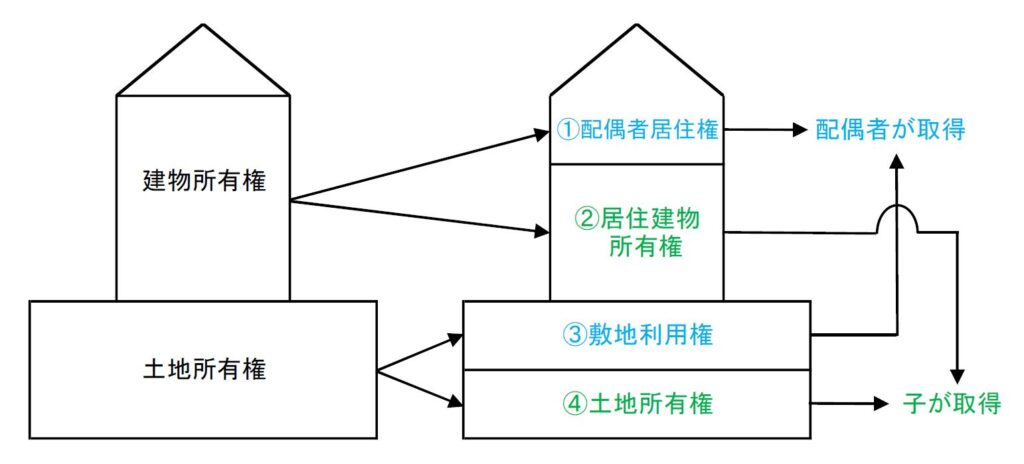

【配偶者居住権等の4つの権利】

まず、相続開始前には、被相続人が建物の所有権と

土地所有権の2つを有している状況から、相続開始時以降、

遺贈等により配偶者居住権が設定されると、

建物と土地の所有権は次の4つの権利に分離されます。

①配偶者居住権

②居住建物の所有権(=建物所有権)

③配偶者居住権に基づく居住建物の敷地の使用権

(=敷地利用権)

④居住建物の敷地の用に供される土地等(=土地所有権)

配偶者居住権が設定されると、

配偶者は①と③の権利を取得し、

居住建物の所有者は②と④の権利を取得します。

※ここでの所有権とは、一般に、法令の制限内において、

自由にその所有物の「使用」「収益」「処分」をする権利

をいいます(民法206)。

配偶者居住権が設定されると、

所有権のうち、使用権及び収益権は配偶者に帰属し、

処分権だけが居住建物の所有者に帰属することになります。

それゆえに、②及び④の「所有権」とは、完全な所有権から

使用収益権が切り離されることにより生じた

「制限された所有権」、すなわち、処分権だけの

「不完全な所有権」を意味することとなります。

①③の権利は、配偶者の自宅建物及びその敷地の

「使用・収益権」を基礎づける権利となり、

②④の権利は、居住建物の所有者の

「配偶者による使用収益を受忍する義務」と

残った「処分権」を基礎づける権利となります。

以上です。

次回は配偶者居住権の相続税評価について解説します。

ほうほう、なるほど。

「これなら妻の生活を守っていくことができるかもな…」

「有効に利用するならどうするのだろう…」

と気になる方は「相談してみる」・「ご相談はこちら」から

お問い合わせください。